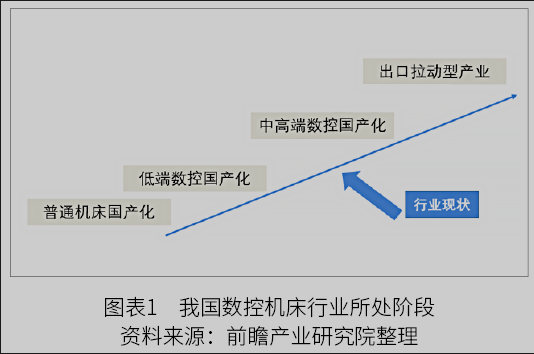

長期以來,國產數控機床始終處于低檔迅速膨脹,中檔進展緩慢,高檔依靠進口的局面,特別是國家重點工程需要的關鍵設備主要依靠進口,技術受制于人。行業成長需要緩慢“量變”,行業處于中高端產品國產化階段,中國數控機床行業中高端數控國產化不會很快到來。

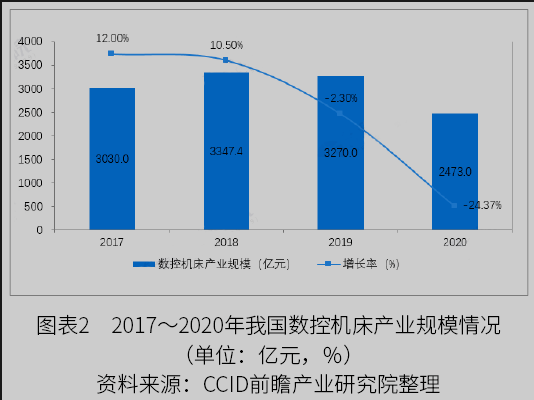

2017-2019年我國數控機床產業規模波動較大。2018年我國數控機床產業規模為3347億元,同比增速10.50%,較2017年增速有所放緩。2019年我國數控機床產業規模為3270億元,同比下降2.30%。主要系數控機床行業整體需求結構調整及升級,下游領域并不景氣所致。2020年受疫情影響,中國數控機床產業規模達2473億元,同比下降24.37%。

國家統計局和中國機床工具協會統計數據均顯示,2019年機床工具市場呈現出需求總量波動性收縮及需求結構調整和升級為主的特征,與此相伴隨的是行業結構和平衡被打破。在這一變化發展的調整過程中,行業企業為適應市場的劇烈變化做了不懈的努力,有些企業聚焦主業,深耕市場需求,適應市場能力進一步提升,但也有相當多的企業陷入了越來越嚴重的經營困難,虧損嚴重,資金緊張,甚至有的不得不進行重整或處于停產半停產狀態,行業格局出現重大分化。

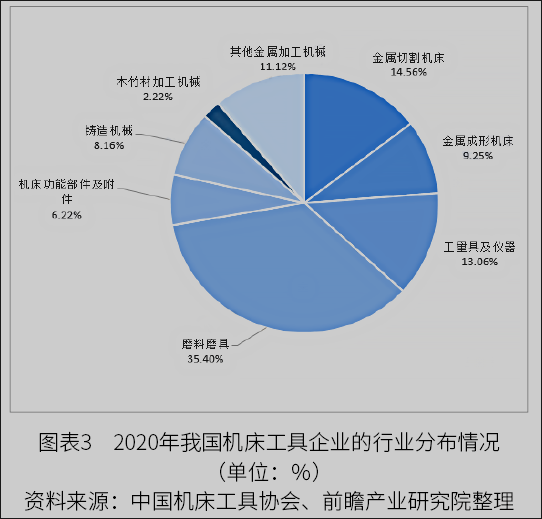

根據中國機床工具協會數據,截至2020年12月,我國機床工具行業規模以上企業的構成如下:企業總數共5720家,涉及八個分行業:金屬切削機床833家(占14.56%)、金屬成形機床529家(占9.25%)、工量具及量儀747家(占13.06%)、磨料磨具2025家(占35.4%)、機床功能部件及附件356家(占6.22%)、鑄造機械467家(占8.16%)、木竹材加工機械127家(占2.22%)和其它金屬加工機械636家(占11.12%)。

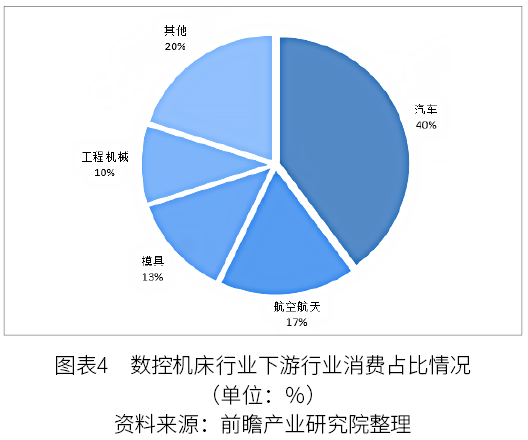

從數控機床行業下游消費需求比重來看,汽車是主要的下游需求領域,消費占比約為40%;其次是航空航天,消費比重約為17%;模具和工程機械分別為數控機械第三和第四消費領域,占比分別在13%和10%左右。

就市場銷售規模前景來看,2021-2026年,我國數控機床主要需求領域汽車行業進入調整期,在一段時間內會影響數控機床的銷量,在下游領域經過調整期后會大量增加對數控機床的需求,將使數控機床銷售額增速加快。

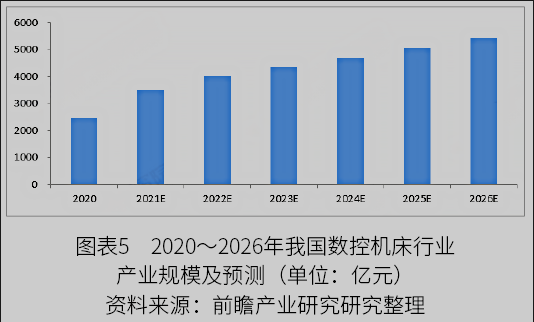

在國家政策的支持以及國內企業不斷追求創新的背景下,中國數控機床行業發展迅速,行業規模不斷擴大。2019年,中國數控機床產業規模達3270億元。2020年受疫情影響,下游應用市場在短期內對機床的需求有一定縮減,未來隨著5G設備、新能源汽車、智能穿戴設備等新興領域的發展,數控機床產業將迎來新的發展機遇。預計到2022年,產業規模將達到4024.3億元,以8.2%增速的快速增長。經初步測算,2026年將超5400億元。

1、新技術——五軸聯動加工技術的推廣及普及是行業未來的發展方向

工業上需要加工復雜的曲面,艦艇、飛機、火箭、衛星、飛船中許多關鍵零件的材料、結構、加工工藝都有一定的特殊性和加工難度,用傳統加工方法無法達到要求,必須采用五軸聯動、高速、高精度的數控機床才能滿足加工要求。

2、 新業態——完成單一工序的單體機床需求逐步減少,完成多工序的柔性制造單元需求逐步增加

柔性制造單元是為滿足多品種、小批量零件高效加工,以單臺或多臺五軸加工中心或復合化加工中心配合小型自動化物流裝置組成的制造單元。

隨著下游生產企業競爭加劇以及成本上升,尤其是勞動力生產成本急劇上升以及勞動力短缺情況愈加頻繁,開始導致更多無人化或少人化制造系統的出現,下游客戶對多品種小批量快速響應加工市場的柔性制造單元需求將上升。柔性制造單元將以“數控機床+小型物流裝置(工業機器人、自動交換托盤庫、桁架機械手等)”成套設備出現,及時解決勞動力生產成本急劇上升的痛點,實現無人化或少人化。

3、新模式——由單一產品銷售向智能制造系統集成方案方向發展

長期以來,國內大多數數控機床企業只專注于生產某一領域的機床產品,并不具備提供自動化生產線的解決方案的能力。近年來,下游企業對機床供應商提出了新的需求,趨向于與具備成套的設備生產能力、提供全套解決方案或承擔更為復雜的工程總承包項目能力、自動化系統改造能力的供應商合作。擁有自動化、柔性化、智能化生產線“交鑰匙”工程能力的智能制造系統集成商將可以滿足客戶個性化、定制化、差異化的生產需求,進而提高客戶黏性。

此外,國家和地方政策對制造業進行自動化生產線建設的鼓勵也必將推動智能制造裝備供應商向智能制造系統集成方案提供商轉變。